一世代前までは、女性は結婚したら寿退社をして専業主婦となるのが当たり前でした。

しかし、高度経済成長期の後バブルが弾け、失われた20年とも30年とも言われる日本において、少子高齢化による高収入層(高齢層)の厚さにより、若年層への待遇は悪くなっております。

非正規雇用の問題(派遣切り)やワーキングプアが話題となる昨今では、共働き世帯が多いですよね。

ところが、年齢が上がるに従って徐々に男性側の年収が伸びていき、子供が生まれたりすると、女性側が離職するというケースも少なくないと思います。男性側が十分な収入を得ている場合でも、寿退社をする女性も多いですよね。

しかし、なるべく早く資産形成を行い、不労所得の構築を目指す本ブログにおいては、上記の例であっても特段の理由がない限り、なるべく共働きを続けることを推奨します。

何故なら、投資による不労所得を最大化させるには、若年期になるべく多く投資することが不可欠だからです。

共働きと片働きの世帯年収が同じでも圧倒的に共働きが有利

共働き世帯とそうでない世帯(ここでは片働き世帯と呼びます)で、世帯年収が同じ場合の手取り額はどうなるでしょうか。

ご存知の方も多いと思いますが、手取り額は共働き世帯の方が大きくなります。理由は簡単で、日本では累進課税制度が採用されているため、単体で年収が高い人の方が徴税率が高いからです。

例えば、共働きで夫婦共に年収500万円の世帯と、片働きで年収1000万円の世帯を比較してみましょう。

共働きの場合、年収500万円の手取り収入は377万円とのことなので、世帯では手取り754万円となります。一方、片働きで年収1000万円の場合は、手取り収入は698万円とのことです。

従って、上記の例では同じ世帯年収でも手取りに換算すると56万円もの差が生じます。ちなみに、共働きのケースでの手取り収入754万円に相当する片働きの年収はというと、年収1100万円のときに手取り収入760万円となり同等となります。

共働きの方が税制上かなり有利であるということがわかりますね。

なお、ふるさと納税の控除限度額を見ると、片働きで1000万円の方が控除額が大きくお得です。

共働きで500万円×2だと限界控除額は6万円×2=12万円ですが、片働きで年収1000万円だと17.2万円となります。その差は5.2万円ですね。ふるさと納税の換金率は30%以下となるように国から指導が入り始めてますから、これを適用すると金銭的価値は1.7万円程度の差となります。

50万円を超える手取り収入差には遠く及びませんね。

今の100万円は20年後の265万円以上に化ける原石

上記の例は共働きで夫婦共に年収500万円という設定でしたが、恐らくそのような例は少ないと思います。

片方が年収200万円のような場合には効果が小さいためあまり意味がないのではという反論が出てきそうですが、年収200万円であっても意味がないなどということは断じてありません。

何故なら、投資を行った際の将来のリターンは複利の恩恵を受けるからです。

そして、上でも示したように、日本では累進課税制度が採用されておりますから、年収200万円の方の徴税額はとても少ないです。その結果、手取りは157万円となります。

そして、この手取り額のうちの100万円を株式投資にて年利5%で回していけば、20年後には265万円となります!

正社員同士の共働きであれば蓄財速度が倍速以上に加速する

更に、共に正社員である場合は、結婚して片方が仕事を辞めるのは非常にもったいないです。

片働きの場合と生活レベルを変えずに共働きを続ければ、片方の収入(例えば奥さんの収入分)の全てを貯金や投資に回すことが可能となります。上の例でいうと、年収500万円共働き夫婦の場合は、手取り377万円が毎年資産として増えます。

これを適切に投資することで、保守的に5%の利回りで回すだけでも、投資原資がどんどん増えていくことで資産が爆速で増えていきます。これにより、早い段階で経済的自由に近づくことができるため、人生レベルで見た場合圧倒的に生活が楽になりますし、選択の幅も広がります。

やることはただ一つ、専業主婦となることを我慢して、その時期を遅らせるだけです。

共働きで片方の手取りを全額投資した場合の生涯収入シミュレーション

それでは、実際にシミュレーションにより、共働きの価値を示していきましょう。

本記事をご覧の方は共働きを続けるかどうか悩んでる人が多いと思いますが、それは裏を返すと片働きの収入のみでも生活が可能なはずですね。

そこで、ここでは例として旦那さん側の収入のみにより生活するとし、奥さん側の収入の大部分を投資に回すことが可能であるという設定で行きます。

なお、ここでは投資利回りは現実的な値として税引き後5%と設定します。

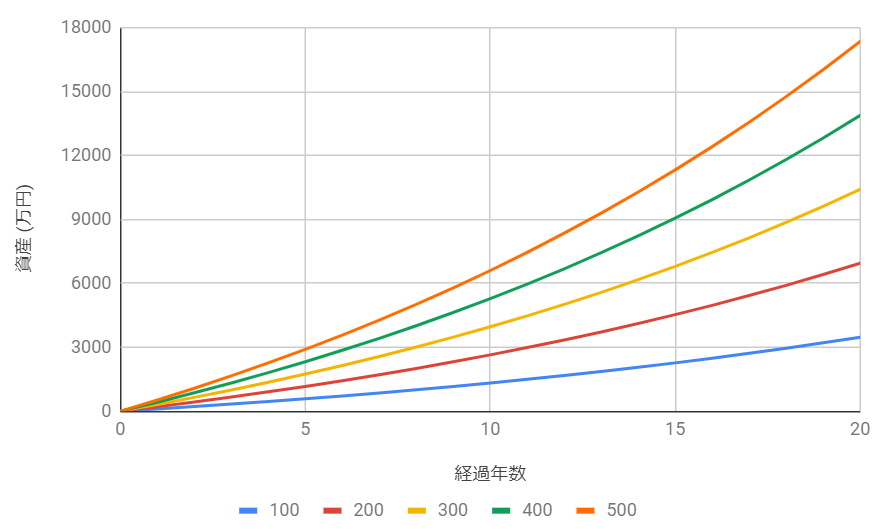

本図の下に書かれている系列は、年間何百万円を投資するかを表しています。例えば青色は年100万円を投資した場合で、オレンジは年500万円を投資し続けた場合を示しております。

共働きにより毎年100万円投資額を増やした場合、20年後には約3500万円となります。原資は2000万円なので、1.75倍に資産が膨らんだことになります。

なお、金融資産3000万円から5000万円の世帯のことをアッパーマス層と呼びますが、アッパーマス層以上の世帯は約20%ほどしかおりません。

コツコツと年間100万円を投資に回すことで、20年あれば誰でも上位20%のアッパーマス層に入れることがわかりますね!

年200万円積み立てた場合は、11年後にアッパーマス層の仲間入りをして、20年後には約6950万円となります。6000万円の資産を税引き後5%の利回りで投資すれば、毎年生み出される利息は300万円となります。手取り300万円は年収400万円と同じことですから、金融資産が日本の平均年収に近い賃金を自動的に稼ぎ出してくれることとなります。

現在私が目標としているのはこのラインであり、贅沢しなければ夢の配当金生活が送れます!年200万円のつみたてだと、約20年が必要ですね。アーリーリタイアを目指す場合は、若いうちにこのことに気づくことが如何に大事であるかがよくわかります。

なお、共働き正社員の場合は、頑張れば年間400万円ほどの投資が可能となるでしょう。これを11年間続けると約6000万円の金融資産が作り出せるため、このタイミングで仕事を辞めたければ夫婦でアーリーリタイアすることが可能となるでしょう。

但し、景気が悪化したら資産(株価)の目減りとともに配当金も減額されるため、セミリタイアぐらいが現実的ですかね。現在30代前半の著者は、40歳までにこのラインに到達しようと目論んでおります。

6000万円に到達しても仕事を続けた場合、15年目になんと9000万円にまで資産が増加します。さらにあと一年踏ん張れば9900万円を超え、ほぼ1億円に到達します。金融資産1億円越えは富裕層と定義されており、日本では上位2.3%しかおりません。

ここまでくれば、安心してアーリーリタイアが可能となるでしょう。贅沢をしない生活を送れば、「配当収入>生活費」の黄金則が成り立つため、働かなくても勝手に資産が増大していきます!

まとめ

以上、共働きを続けることが最強の資本主義ハック方法であるということを、簡単なシミュレーションを用いて説明しました。

今年からは保育園料金が無償化されるなど、子育て世帯にも働きやすい環境が整い始めてきております。今までは奥さんがパートに出ても、保育園料金が月3万円とかだと手取りをガッツリ引かれてしまうためうまみが小さかったですから、保育園料金無償化は本当にありがたいですね!

なお、本記事では税引き後年利5%という現実的な仮定で計算を行いましたが、米国株式市場は200年以上にわたってインフレ調整後の利回りが6.7%という高水準で推移しております。米国の大型株500の株価指標であるS&P500の直近40年ほどでの平均利回りは、日本円換算でなんと9%を超えております。

それが今後も続くと仮定した場合では、年間200万円の投資で20年後には1億円にまで到達します。

以下の記事にその全貌を詳しく説明しておりますので、お読みいただけると幸いです。

コメント