アーリーリタイアを目指しているFIRERのみなさま、ENJOY FIREMENTしてますか?

アーリーリタイアするべく日々努力をつみ重ねていることと思いますが、苦労に対する成果のあまりの小ささに絶望したり、FIREまでの途方もない距離に心が折れそうになることはありませんか?

「一体いつになったら”I AM FIRED!!”できるんだ。。」

「シミュレーションしようにも条件が複雑だしエクセルとかよくわからないよ。。」

そんな、FIRE(経済的自由獲得による早期退職)を心から渇望する皆さまに、以下の記事に書かれているとてもクレバーなアーリーリタイアまでの試算期間についてご紹介します。

手取りの投資割合からアーリーリタイアまでの期間を計算

アーリーリタイアまでの期間のクレバーな算出方法、それは「手取り総額のうち何割を投資に回したか」で整理するということです。投資額じゃなくて、万人に当てはまるのは投資割合(%)なんですね。

頭良すぎてシビれますね。同時に、何故これまで気づかなかったのかと自責の念に駆られます。。

ここで、幾つか計算の仮定があります。

投資による実質リターンが5%というのは、株式市場にて過去100年以上に渡り成立してきたので株式投資メインであればOKです。過去100年だと米国株式は6.5%、全世界株式は5.2%ですね。

生活費割合=100-投資割合(%)というのは、生活費以外は全額投資に回すという仮定です。生活防衛費を貯蓄したら、後はフルインベストメントでいくのが経済合理性が高い選択です。

最後の仮定は4%ルールですね。私の4%ルール検証では10%ほど現金で持っておいて、株価下落年(リセッション時)にはその現金を生活費に充てることにより4%ルール成立となりました。

4%ルールに関しては色々な文献がありますが、2008年以前のものだと最もキツイ2000年代のドットコムバブル崩壊&リーマンショックのダブルパンチが計算に含まれていないため、注意が必要です。

その他の仮定は、手取り収入が年によらず一定という条件があります。

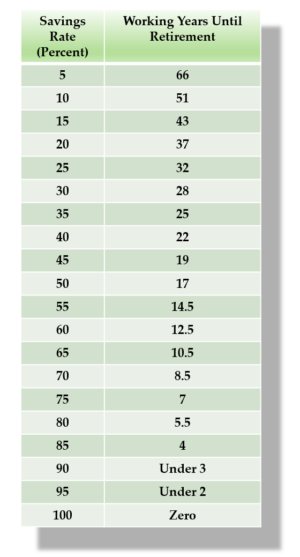

さて、上記の仮定の元、投資割合(Savings Rate, %)を5%ずつ変動させた場合のアーリーリタイアまでの労働期間は以下のようになります。

例えば10年程度でアーリーリタイアしたければ、手取り総額の65%を投資に回し、残りの35%で生活を営めばよいということがわかります。なお、この計算では金融資産の取り崩しの際に発生する税金(特定口座だと約20%)は含まれていないため、厳密には1~2割程度のマージン期間が必要です。

手取りの35%で生活なんて無理だとお思いの方も多いでしょうが、条件によっては可能です。

例えば、サラリーマンの平均年収は430万円程度だそうですが、その手取り額は約360万円、月額にして30万円となります(ボーナス均等割)。このうちの35%で生活するとなると月額約10万円なのですが、独身であれば東京都23区内であっても節制倹約に勤しめば月10万円にて生活が可能です。

家族持ちでも共働きであれば、一人当たりの生活コストが減少しつつ収入は増加するため可能な方も多いでしょう。

とはいえ収入や家庭の状況的に全然無理という方は、可能な限り節制倹約した場合の投資割合を算出し、上の表からアーリーリタイアまでの労働期間を確認してみてください。

一般的には50%まで行けたら相当優秀なレベルだと思います。そして、50%投資出来れば17年でアーリーリタイア可能です。税金分を考慮して保守的に見積もっても20年以内ですね!

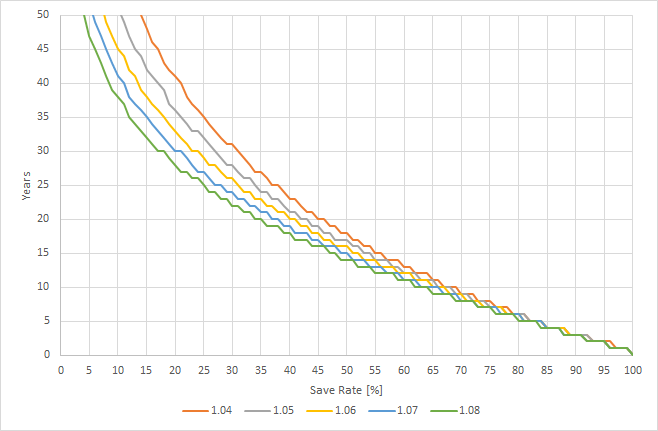

リターン割合を変動させた場合のアーリーリタイアまでの所要期間

ここまでは海外の記事の紹介でしたが、各人のポートフォリオによって期待される実質リターンは異なるため、実質リターンを変動させた場合のより詳細なリタイア期間の推移を計算しました。

上図において、横軸は総手取り額に対する投資割合(%)、縦軸はアーリーリタイア達成までの年数です。

グラフの一番下には、実質リターンと線の色との対応を表しております。

米国株式インデックス投資がメインの方は、過去のリターンを鑑みるに実質リターン1.06倍の黄色線と1.07倍の青線を指標としてみれば良いかと思います。

投資割合が小さいほど投資期間が長くなるため、実質リターンの影響が有意に効いてくるのがわかりますね。

一方、投資割合が70%以上だと実質リターンの影響も限定的です。怒涛の入金力で実質リターンの多寡をねじ伏せるスタンスですね!

アーリーリタイア所要期間試算表(詳細)

上のグラフでは細かい値までは見にくいと思いますので、実質リターン(return)と投資割合(save rate)を変数として、アーリーリタイアまでの所要期間を表にしてまとめました。

一行目に書かれた実質リターンと一列目に書かれた投資割合(save rate(%))との交点がその条件でのアーリーリタイア所要期間(年)です。特に投資割合が小さい領域を見てみると、投資割合の数パーセントの差が大きな年数の差を生むことがわかるため、節約&複利のチカラは偉大であるということが表からヒシヒシと伝わってきます。

本多静六先生の四分の一天引き貯金法を用いても30年ほどの期間が必要ですね。

経済的自由よ、キミはなんと遠くにいるんだ!

まとめ

アーリーリタイアまでの期間の指標として、手取り額の投資割合をファクターとして整理するクレバーな手法を海外の記事から紹介しました。

やはり海外の人気ブログは質・量・知性・ビジュアルな作りこみなど、全てにおいて凄いですね。

こういう記事が書けるように精進していきたいと思いますので、今後ともよろしくお願いいたします。

※本記事の内容はあくまで過去のデータから得られた仮定における推測結果であり、ここで示した数値を将来にわたって保証するものではないことをご承知おきください。

コメント