長期投資家の方であれば、投資成績について評価する際は、基本的には名目リターン(数字の上での成績)からインフレ率を差し引いた実質リターン(実際の購買力の変化)で判断していることと思います。

そのスタンスにおいては、究極的には世の中がインフレであろうがデフレであろうが関係ないと考えがちです。実質的な購買力の変化のみに視点を置いておけば、インフレやデフレによる数字上での上下変動は無意味だからです。

しかし、税引き前の実質リターンが同一条件である場合、実はデフレ経済よりもインフレ経済の方が投資家にとっては損な結果となります。何故なら、インフレによって実質リターンに対する税金割合が増加してしまうからです。

本記事では、通称「インフレ税」について説明します。

インフレ税とは

インフレ税とは、インフレしない場合に比べて、インフレが起こることにより見かけ上の名目リターンが増加する分、税額が増えることを言います。

例えば、年間実質リターンが5%の株を100万円分持っていて、一年後に利確することとします。

ここで、5%のインフレが起こる場合とインフレが起こらない場合と5%のデフレが起こる場合を比較してみます。5%のインフレが起こる場合は、実質リターンの5%分とインフレ率5%を合わせて名目リターンは10%となります。つまり、100万円が一年後には110万円になります。

インフレが起こらない場合は、実質リターン=名目リターンとなりますので一年後には105万円となります。片や、5%デフレの場合は、実質リターンの5%分との差し引きゼロとなるため、名目リターンは0%となり、一年後も100万円のままです。

さて、上記の三ケースの内どれが一番好ましいでしょうか?

数字だけ見ると、5%インフレ条件が一番資産が増加しているため嬉しいように思えます。しかし、利確することを考えると本当に好ましいのはデフレ5%条件です。

株を売却した際に発生する税金は、実質リターンに対してではなく名目リターンに対しておこります。上の例では、インフレ5%の時に最も名目リターンが大きく10万円の利益が発生するのに対し、デフレ5%条件では名目リターンは0であり100万円のままとなります。

つまり、これらを利確すると、インフレ5%条件では利益の10万円に対して20%課税されるため2万円徴税されますが、デフレ5%では一年後も100万円のままなので課税額はゼロです。ちなみに、インフレ無し条件では5万円の利益に対して20%課税されるため1万円の徴税となります。

このように、インフレした際にキャピタルゲインに対して発生する本来不必要である税額増加分を「インフレ税」と呼びます。

インフレ税への対抗手段はキャピタルゲイン目的の長期投資

インフレの発生は、キャピタルゲインに対して実質的に税金となることがわかりました。しかし、インフレ率を個人が調整することはできません。それでは、インフレ税対策として個人で出来ることは何もないのでしょうか?

結論を述べると、個人が出来るインフレ税対策はあります。そして、その方法はこれまで本ブログで散々主張してきた手法と同様、キャピタルゲインを中心とした長期投資(バイ&アホールド戦略)となります。

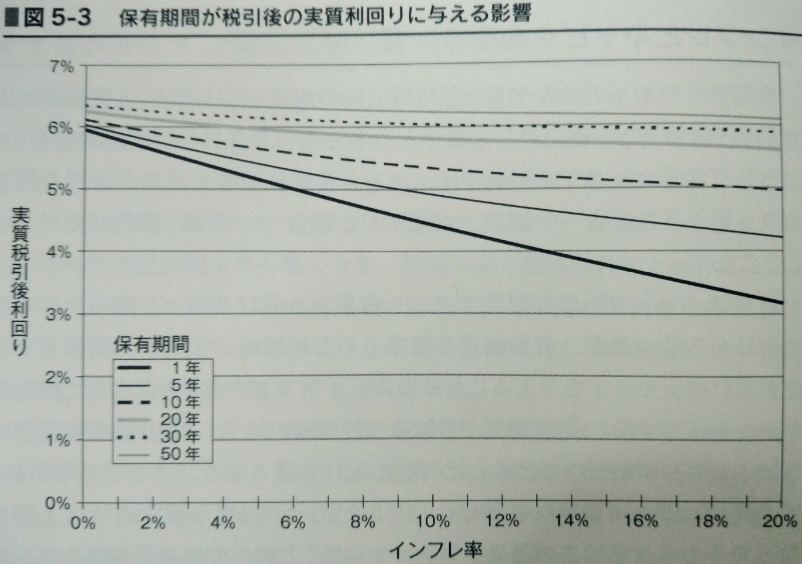

この理由については、くどくど説明するよりも実際にシミュレーション結果を見た方が早いので、以下の図をご覧ください。

出典:『株式投資 第4版』 – ジェレミー・シーゲル

上図は、ジェレミー・シーゲル氏の名著『株式投資』に記されたインフレ税に関する図です。計算条件としては、実質リターン7%(キャピタルゲイン5%、配当利回り2%)で固定し、課税率は15%(米国での条件)となります。

この図からわかることは大きく二点あります。

一つ目は、インフレ率が大きい(横軸の値が大きい)ほど、実質税引き後利回り(縦軸の値)は小さくなるということです。上で述べたインフレ税のことですね。

もう一つは、横軸の値を固定して見るとわかることとして、長期投資であればあるほど税引き後の実質利回りは大きくなるということです。一年毎に利確する一番下の黒太線と、50年間ホールドする一番上の薄灰線とを比較すれば一目瞭然です。

このように、バイ&アホールド戦略は、インフレにめっぽう強いという性質があるのです。

まとめ

普段見聞きすることが少ないインフレ税と、その対策について説明しました。

まとめると、インフレ税とはキャピタルゲインに対してインフレ時に発生する税金分のことであり、実質リターンを棄損する効果を持ちます。この影響を可能な限り軽減する対策が、長期保有となります。

日本ではここ約30年間の間有意なインフレは起こってこなかったためあまり意識されていないインフレ税ですが、政策ではアベノミクスの一環として異次元金融緩和を行っており、この目的はインフレ率を2%に引き上げることです。(もっと言うと日本政府の多額の借金の減価です)

金融緩和とは経済市場への通貨供給を意味しますから、行きつく先はインフレです。従って、今後の日本ではインフレ税が実質リターンに影響を及ぼす可能性がそれなりにあります。

短期目線では中々意識されにくいインフレ税ですが、長期で見るとそれなりに大きな影響を及ぼします。何故なら、投資においてはコストも複利のチカラを伴うからです。

このように個人では如何ともし難いインフレという外乱に対してもレジリエンスな投資手法が、本ブログで一貫して推奨しているバイ&アホールド戦略なのです。

コメント