40代半ばで経済的自由を勝ち取るなどという大それたことは一部の高所得エリートサラリーマンにしか出来ないことだ、とお考えの方も多いのではないでしょうか?

確かに平均年収以上の収入が無いと、ストイックな節約術を身に着けない限り難しい命題ではあります。

しかし、そこそこの年収、具体的には一部上場企業や公務員の平均年収ぐらいあれば可能であると聞けば、希望が湧いてきませんか?具体的には30歳で475万円、45歳で700万円程度の年収レベルです。

これは、副業や共働きを行えば多くの人が届き得る世帯所得であり、特別な能力が無くても十分到達可能な収入でしょう。

ということで、公務員レベルの特段高年収というわけではないサラリーマンでも計画的に経済活動を行うことで、45歳でFIRE(経済的独立によるアーリーリタイア)達成が可能であることをシミュレーションにより示します。

シミュレーションの諸条件

年収は国家公務員二種の平均推定給与を適用

本記事では、大卒後23歳で社会人一年目となる条件とします。

まず、年収に関しては上場企業の平均年収を基準として求められる国家公務員二種の年齢毎の推定平均年収を用います。

一種だと高級官僚となりますが、二種であれば高専・大卒レベルなので普通の公務員レベル(つまり上場企業の平均レベル)の所得条件となります。

国家公務員二種の推定平均給与は、以下の通りです。

勤務年数 平均俸給額 参考年収額 1年未満 189,738 3,721,756 1年以上2年未満 196,662 3,833,924 2年以上3年未満 203,144 3,938,933 3年以上5年未満 217,881 4,177,672 5年以上7年未満 233,866 4,436,629 7年以上10年未満 257,280 4,815,936 10年以上15年未満 293,205 5,397,921 15年以上20年未満 340,238 6,159,856 20年以上25年未満 385,514 6,893,327 25年以上30年未満 416,071 7,388,350 30年以上35年未満 446,771 7,885,690 35年以上 447,578 7,898,764 全体の平均 332,527 6,034,937 出典:Tap-Biz

上の情報は数年単位の平均値で記載されておりますので、その部分に対しては線形近似を用いました。

例えば、5年目の年収が400万円で6-10年目が平均430万円だとすると、以下のように年次に比例して増加しますが平均は430万円となるというような年功序列的な処理方法です。

年収から手取り年収を求める際は、酒居会計事務所HPにある年収と手取り年収の換算リストを利用しました。

年間支出条件

支出条件は、最初の5年ぐらいは実家暮らしか、もしくは会社の寮に住むことを想定し、23歳の社会人一年目では年間支出は120万円とします。実家や格安の寮暮らしの独身であれば十分やりくり可能な額だと思います。

そして、FIRE到達となる45歳時点での支出額は、家族もいることを想定して年間300万円とします。そこそこの節約が必要ですが、無駄遣いをしなければ十分実現可能な支出額です。

そして、24歳から44歳の期間では、収入の時と同様に年功序列式に年齢に比例して支出額が毎年一定額ずつ増加していくこととします。

年間投資額

投資額については、前段で求めた手取り年収と年間生活費との差額を全額投資することとします。

投資銘柄は株式を中心としたインデックスファンドとし、よく使われる利回りとして年利5%を仮定します。

資産シミュレーション結果

それでは、年齢毎の額面年収、手取り年収、年間生活費、投資額、投資総元本、そして資産運用額を下表に示します。

| 年齢 | 勤務年数 | 額面年収 | 手取り年収 | 年間生活費 | 投資額 | 投資総元本 | 資産運用額 |

| 23 | 1 | 3,721,756 | 2,920,140 | 1,200,000 | 1,720,140 | 1,720,140 | 1,806,147 |

| 24 | 2 | 3,833,924 | 2,977,516 | 1,281,818 | 1,695,698 | 3,415,838 | 3,676,937 |

| 25 | 3 | 3,938,933 | 3,065,316 | 1,363,636 | 1,701,680 | 5,117,517 | 5,647,548 |

| 26 | 4 | 4,058,303 | 3,122,492 | 1,445,455 | 1,677,037 | 6,794,555 | 7,690,814 |

| 27 | 5 | 4,297,042 | 3,267,568 | 1,527,273 | 1,740,295 | 8,534,850 | 9,902,665 |

| 28 | 6 | 4,426,520 | 3,442,968 | 1,609,091 | 1,833,877 | 10,368,727 | 12,323,369 |

| 29 | 7 | 4,555,999 | 3,498,344 | 1,690,909 | 1,807,435 | 12,176,162 | 14,837,344 |

| 30 | 8 | 4,745,652 | 3,665,444 | 1,772,727 | 1,892,717 | 14,068,879 | 17,566,564 |

| 31 | 9 | 4,815,936 | 3,706,264 | 1,854,545 | 1,851,719 | 15,920,597 | 20,389,197 |

| 32 | 10 | 5,106,929 | 3,914,372 | 1,936,364 | 1,978,008 | 17,898,606 | 23,485,565 |

| 33 | 11 | 5,203,926 | 3,997,972 | 2,018,182 | 1,979,790 | 19,878,396 | 26,738,623 |

| 34 | 12 | 5,300,924 | 4,081,472 | 2,100,000 | 1,981,472 | 21,859,868 | 30,156,100 |

| 35 | 13 | 5,397,921 | 4,081,472 | 2,181,818 | 1,899,654 | 23,759,522 | 33,658,542 |

| 36 | 14 | 5,494,919 | 4,165,172 | 2,263,636 | 1,901,536 | 25,661,057 | 37,338,081 |

| 37 | 15 | 5,591,916 | 4,206,092 | 2,345,455 | 1,860,637 | 27,521,695 | 41,158,654 |

| 38 | 16 | 5,781,229 | 4,373,192 | 2,427,273 | 1,945,919 | 29,467,614 | 45,259,802 |

| 39 | 17 | 5,970,543 | 4,497,500 | 2,509,091 | 1,988,409 | 31,456,023 | 49,610,622 |

| 40 | 18 | 6,159,856 | 4,664,800 | 2,590,909 | 2,073,891 | 33,529,914 | 54,268,739 |

| 41 | 19 | 6,349,169 | 4,789,220 | 2,672,727 | 2,116,493 | 35,646,407 | 59,204,493 |

| 42 | 20 | 6,538,483 | 4,955,120 | 2,754,545 | 2,200,575 | 37,846,981 | 64,475,321 |

| 43 | 21 | 6,656,764 | 4,993,328 | 2,836,364 | 2,156,964 | 40,003,946 | 69,963,900 |

| 44 | 22 | 6,775,046 | 5,065,628 | 2,918,182 | 2,147,446 | 42,151,392 | 75,716,913 |

| 45 | 23 | 6,893,327 | 5,137,928 | 3,000,000 | 2,137,928 | 44,289,320 | 81,747,583 |

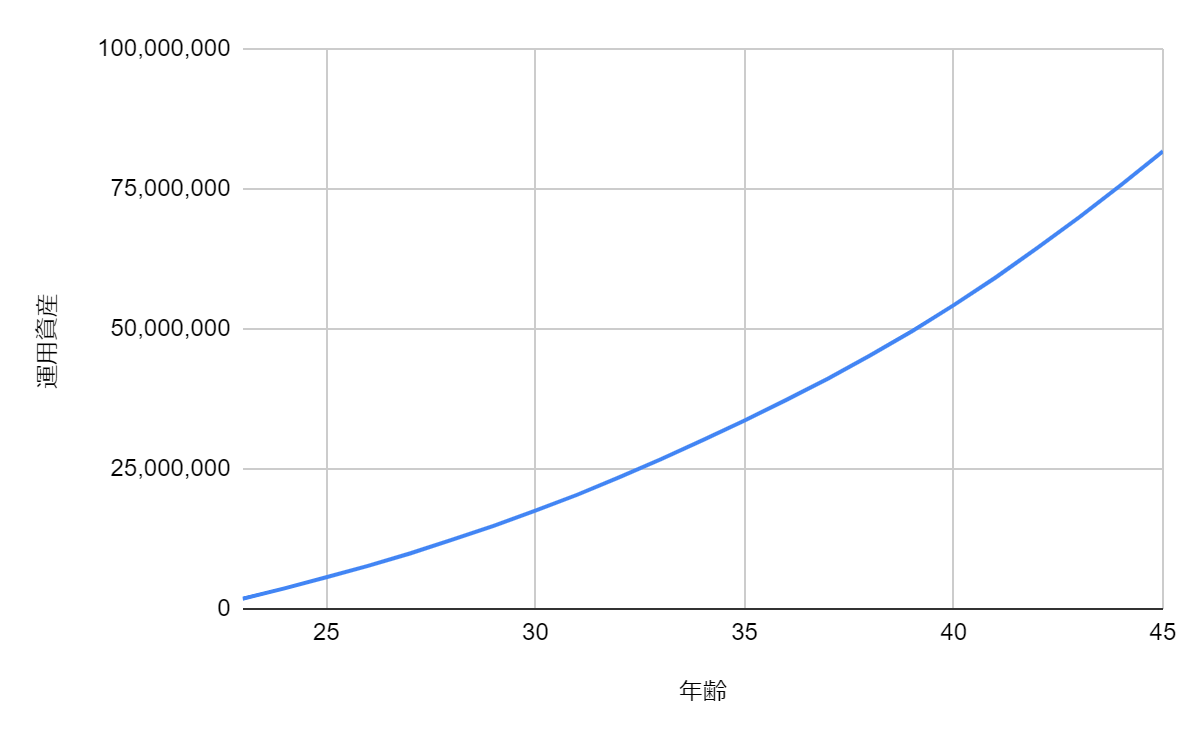

次に、運用資産額のみを以下にグラフで示します。

45歳時点で約8175万円の資産が形成されております。ここで、米国でよく採用されている取り崩し率である4%ルールに従うと、取り崩し額は327万円となります。投資元本が4400万円であることから値上がり益は46%分となりますので、327×0.46=150万円の部分に譲渡益税が20%かかるとすると、譲渡益税は30万円となります。

従って、税引き後の年収は297万円となり、ここから社会保険料で多少引かれますが、個人事業主になるか法人化することで節税ができるため、生活水準をさほど落とすことなくリタイア生活を迎えられることがわかります。

さらに、在職中にWeb事業等で副業を行っておけば、アーリーリタイア後も事業所得として家計を支えてくれるため、より安定したリタイア生活が望めます。生活費がさらに少なければ、取り崩し割合を3.5%とすれば経済基盤は盤石となります。

以上から、一部上場企業社員や公務員であれば、入社当初から計画的に経済活動を行えば、計算上は45歳の段階で経済的自由を勝ち取ることができ、持続可能な不労所得生活が実現できることが示されました。

まとめ

FIREは、高所得者ほど達成しやすいのは間違いないですが、そこそこの年収の人であっても十分達成可能です。

重要なのは、収入に対する投資額を如何に上げていけるかであり、万人に共通して重要となるのは生活費削減です。生活費削減により投資額を増やせるだけでなく、リタイア時に必要な運用資産も減少させることができるからです。

この「投資割合」を指標としてFIRE到達までの期間を算出したクレバーな手法(米国記事)について、以下の記事で紹介しておりますので、ご興味があれば合わせてお読みください。

コメント