多くの投資家の方は、現代ポートフォリオ理論に倣って株式と債券とをミックスさせたポートフォリオを組んでいることと思います。

現代ポートフォリオ理論から求められる効率的フロンティアこそがベストなポートフォリオだと導かれており、リスクに対するリターンが優れたこのようなポートフォリオは相関係数が逆相関となる傾向のある様々なアセットを組み合わせる事により実現出来るからです。

これは、一見正しいように見えるのですが、長期的な目線で資産の増大効率を最重視するのであれば必ずしも正しいとは限りません。

何故なら、現代ポートフォリオ理論はランダムウォーク仮説を元に作られており、保有期間を考慮に入れておりませんが、実際の値動きはというと米国株式市場では平均回帰の法則が働くことにより保有期間が長い方が有利になる傾向にあるからです。

(追記)本記事は米国市場への投資を前提としております。米国外の市場では超長期でないとあてはまらない可能性がありますのでご留意下さい。

現代ポートフォリオ理論は機関投資家向きである

現代ポートフォリオ理論はとても素晴らしいものであり、個人投資家の資産形成に間違いなく寄与してくれるものです。効率的フロンティアの実現を目指すようなポートフォリオを組むことは万人に推奨できることであり、私もこの事に関して異論はありません。むしろ、一般層に対しては積極的に啓蒙していきたい所存です。

しかし、若年期にありかつ資産の最大化と合理性を最重視する投資家に対しては、効率的フロンティアの追及はベターではあれど、ベストではないと考えます。

現代ポートフォリオ理論は、冒頭に述べたとおりランダムウォーク仮説に基づいて数学的に導かれた理論です。このランダムウォーク仮説の意味するところは株価は短期的には完全にランダムに上下に振れるという仮定であり、これは短期の値動きに対してはほぼ正しいのですが、長期で見ると正しくはありません。

では、何故この理論が支持されているのかというと、長期目線の個人投資家は少数派だったということと、四半期や単年度レベルでの投資成績が要求される機関投資家にとっては十分なレベルで正しく有用だからでしょう。

機関投資家の多くは、基本的には5年や10年という長期目線の投資が出来ません。顧客のお金を運用している手前、短期的であっても大きく含み損を抱えてしまうようなことがあれば批判の的にされますし、多くの顧客はもっと(短期的に見て)利回りの良いファンドへ乗り換えてしまうからです。

また、長期的な運用を念頭に置いているGPIFのような国の年金運用機関であっても、やはり大きな含み損を抱えることはマスコミの格好のネタになり世間から総叩きを受けるため、現代ポートフォリオ理論に則って多様なアセットに分散されたボラティリティの小さいポートフォリオによる運用が選択されます。

このようなシビアな世界で生きる機関投資家にとって、現代ポートフォリオ理論の効率的フロンティアを念頭に置いて短期目線で大きな損失が出ないように運用することは理に適っております。

しかし、我々個人投資家は彼らに付き合う必要がありません。短期の値動きなど度外視して、気楽な気持ちでのんびりと長期目線で投資することができるということが、個人投資家が持つ大きなメリットの一つかもしれません。何故なら、長期的には株価が右肩上がりとなるような平均回帰の法則が働くことにより、株式一本で高効率な運用が可能だからです。

株式比率100%こそ長期投資家兼合理主義者には至高のポートフォリオ

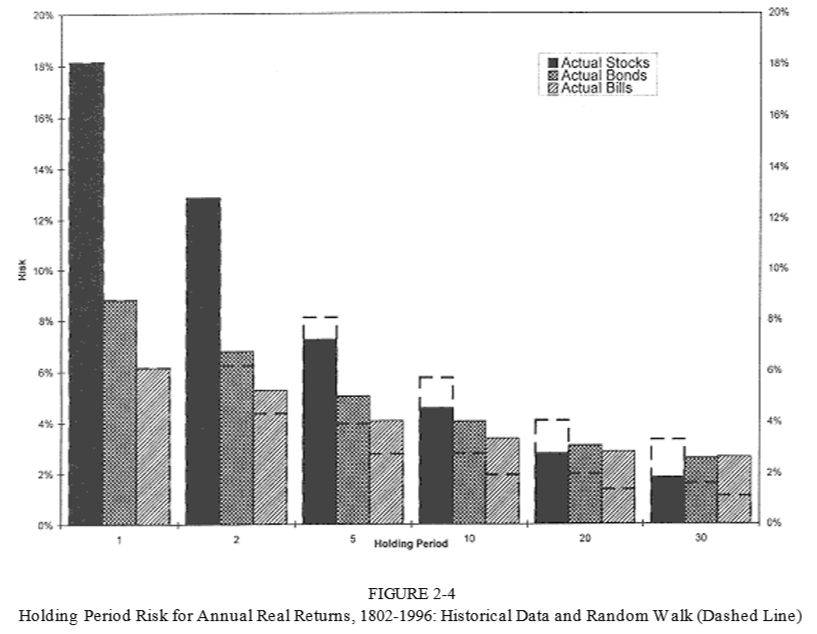

さて、それでは単年度オーダーではなく長期保有を前提とした場合、株式のリスク(標準偏差)はどのようになるでしょうか?米国株投資家の多くが敬服するジェレミー・シーゲル教授の”Stocks For The Long Run”(邦題は『株式投資』)の以下の図をご覧ください。

出典:”Stocks For The Long Run (2nd Edition)”, Jeremy Siegel

ご覧の通り、20年以上の長期投資では株式のリスクが米国長期債および短期債のリスクよりも小さくなっております。ここで注目すべきは、破線で描かれた棒グラフです。

この破線は、現代ポートフォリオ理論と同様にランダムウォークを仮定した場合でのリスクの推移を示しております。特徴的なのは、株式において5年以上のホールド条件であれば実際のリスクはランダムウォーク仮説における正規分布のバラツキを仮定したモンテカルロシミュレーション結果よりも有意に低減していることです。(一方、債券はリスクが増加しております)

これこそが、米国株式市場はランダムウォークではなく平均回帰の法則(ミエナイチカラ)が働いているという証左です。株式の方が債券よりも当然リターンは大きくなりますから、20年以上の長期投資であれば株式は債券よりもローリスクハイリターンだと言えます。

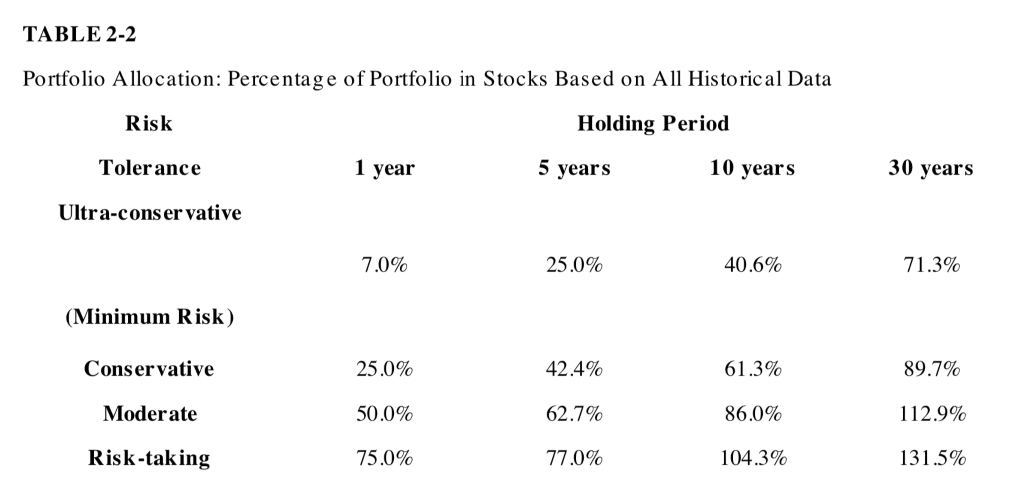

このことを踏まえて、シーゲル先生が推奨する株式保有割合を以下に示します。

出典:”Stocks For The Long Run (2nd Edition)”, Jeremy Siegel

10年以上の保有を前提とすれば、超絶保守派でも株式は約40%、保守派では約60%、中庸派では86%、リスクテイカー(つまり若年層)は100%を超えております。

さらに、保有期間30年を前提とすれば、超絶保守派では約70%、保守派では約90%、中庸派では113%、リスクテイカー(つまり若年層)は130%以上です。

このことから、30年以上の長期保有を前提とすれば中庸的な立場であってもレバレッジを多少効かせて株式を保有することが合理的だとシーゲル教授は示しております。

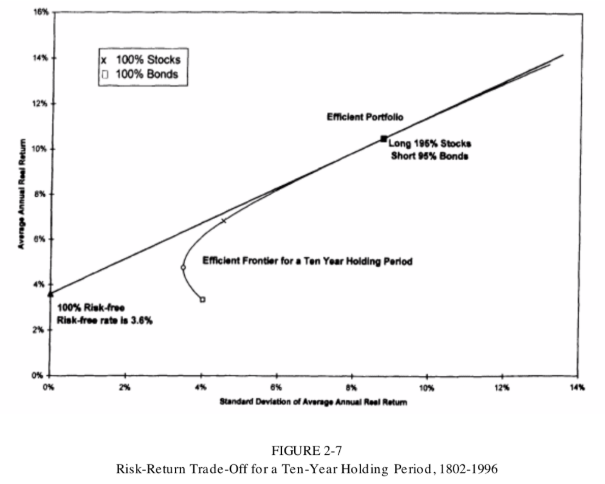

もしも10年間保有を決め込んでいる長期投資家が現代ポートフォリオ理論を適用すると、以下の図に示されたように株式:債券=195:-95が最も効率的なポートフォリオとなります。

出典:”Stocks For The Long Run (2nd Edition)”, Jeremy Siegel

これはつまり、債券をショートすることにより株式に約2倍のレバレッジをかけることが10年保有する投資家であればリスク・リターンバランスが優れているということです。

実際はレバレッジをかけるには金利コストや諸経費がかかるのでこの通りにはなりません。しかし、一般論では批判の的であり毛嫌いされるレバレッジ取引が長期投資家にとっては有効であるという事実をロジックガチガチの現代ポートフォリオ理論が示しているという事実は、なんと皮肉なことでしょうか。

このことは、以下の記事で詳述した『ライフサイクル投資術』にも示されている通りですね。

まとめ

ちょっと情報量が多かったと思うので整理して要約します。

現代ポートフォリオ理論は基本的に単年度レベルの成績を追い求めるために活用されているものです。これは、短期目線で顧客から評価される機関投資家にとって大きな価値があります。

それ故に、長期データを用いた長期保有者向けのポートフォリオは、一般的に示される現代ポートフォリオ理論の帰結とは様相が異なります。

米国株式市場での長期的な値動きから求められる現代ポートフォリオ理論の効率的フロンティアは、単年度のものに比べて株式割合がずっと大きくレバレッジをかけることがより効率的であるということを指し示しております。

具体的には、10年間の値動きを元にすると、効率的フロンティア上にありリスク・リターンバランスが最も優れているポートフォリオは株式:債券=195:-95となることが、ジェレミー・シーゲル教授の研究から導かれております。

このことは、10年以上は投資を継続すると決め込んでいる投資家にとっては、米国市場を対象とする場合、株式投資割合100%以上とすることが合理的であると現代ポートフォリオ理論(数学)が導いているということです。

従って、長期投資を念頭に置いた米国株投資家は、短期的な値動きがどうであれ株式を粛々と積み立てていくことが最適解となるでしょう。

とはいえ、単年度ベースの現代ポートフォリオ理論に則って株式:債券を60:40や75:25としてリバランスしながら運用することを否定する意図はありません。

よほどの合理主義者でない限り、大きな含み損を抱えることは多大なストレスとなるでしょうし、狼狽売りにより市場から退場してしまっては何の意味もありません。

多くの人にはこのように株式と債券に分散することでリスク(標準偏差)を低減させたポートフォリオの方が心地良いでしょうし、長期的に見ても十分な成果を与えてくれるはずです。

あくまでも若年期でかつ資産の最大化を求める合理主義者に対しては株式保有割合100%以上が最も合理的であるという結論です。

下落相場時に噴出するであろう周りの批判をモノともしない(予定の)合理主義者の皆様におかれましては、更なる合理性を共に追求していきましょう!

おまけ:合理性の探求状況の備忘録

以下、蛇足となりますが最大効率の追求に対する私の頭の中を記録として残しておきます。

現在の最大の関心事はレバレッジETFを用いたライフサイクル投資術の実践ですが、書籍『ライフサイクル投資術』では倍率2倍を限度としたオプション取引によるレバレッジを推奨しております。

しかし、これまでの歴史のバックテストでは生じなかったとはいえ、万が一にでもマージンコールが生じて全財産を失うことになったらその後生きていける自信がありません。従って、どんなに暴落しても0にはならない日次リバランスベースのレバレッジETFの活用を模索中です。

ところが、約100年の値動きを利用したモンテカルロシミュレーションによると株式100%に対してSPXL(S&P500ブル3倍ETF)単体の優位性が残念ながら見られませんでした。

この理由は、レバレッジ3倍ではレバレッジ取引のための金利コストが高すぎることと、日次リバランスでは単純にレバレッジをかけてオプション運用した場合とは値動きが異なるためでしょう。

そこで、『ライフサイクル投資術』でも推奨されている「レバレッジ2倍」を実現したiFree S&P500レバレッジ投資信託に目をつけておりますが、制定後の期間が短いため有用性を検証できておりません。

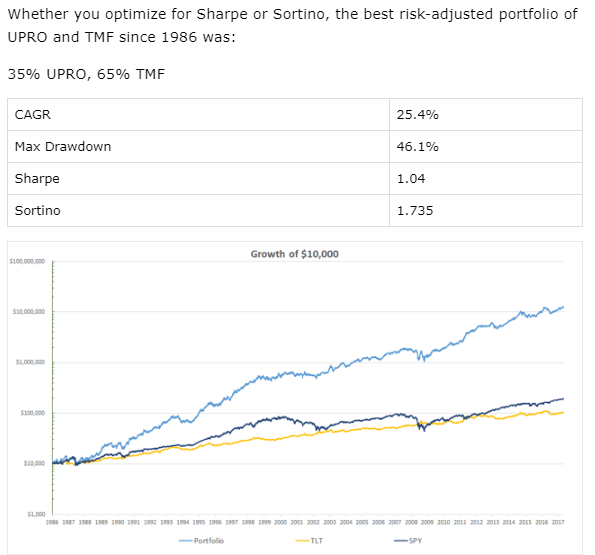

仕方がないので現在のところは、以下の図のようにSeeking Alphaで紹介された過去30年以上にわたる長期の運用成績が幾何平均25.4%と超絶優れているSPXL:TMF=35:65というアセットアロケーションを最右翼として考えております。とりあえず、ブログ収入等をかき集めてこのアセットアロケーションで少額運用してみようと検討中です。

お楽しみに!

コメント

[…] もっと詳しく知りたい方は ↓の記事を参照ください。https://www.spin-orbit.com/archives/modern_pf_for_the_long_run.html […]