インデックス投資の極意

- 支出の抑制にインデックス投資信託が向いている理由

- インデックス株式投資の投資偏差値はいくつ?

- インデックスマネーマシンの大きさを見積もろう

- 自動積立株式インデックス投資のデメリットについて

- インデックス投資家に必要な4つの資質

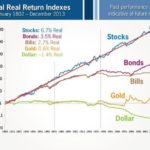

- 【宝の地図】日本株式市場の超長期リターンは平均年利6.7%【日本版】

- 現代の黄金の国(カントリー・エルドラド)を求めて【ロシア株式インデックス】

- インデックス投資家が「損失回避の法則」を回避する方法

- 【Exponential Growth】世の中に潜む指数関数的事象に注目すべき理由【複利の効果】

- 【宝の地図】株式投資の本質が詰め込まれた最重要な一枚の図【株式投資の優位性】

- リセッションが来る前に長期投資家が行うべきたった一つのこと

- S&P500が最高値を更新し続けるのが当たり前である理由

- 拡大し続ける日本の財政赤字から見る米国株(S&P500)に投資すべき理由

- 【理系の錬金術式】資産形成・投資の極意【まとめ】

- 高配当株式投資は強者のゲーム/インデックス投資は弱者のゲーム

- 米国株式市場は永続するという事実の重要性【永続する会社が本当の利益をもたらす】

- インデックス投資が最も合理的である理由

- 長期積立投資を始めるべきタイミングは常に「今」である3つの理由

- 高配当ETF(VYM)ではなくS&P500インデックス投資をおすすめする理由

- ピケティの不等式「R > G」に見るS&P500インデックス投資を行うべき理由

各種書評

計算・シミュレーション

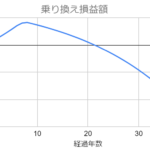

- 【情報修正とお詫び】課税口座から新NISAへの乗り換えは損する可能性があります。損得計算シートを共有します。

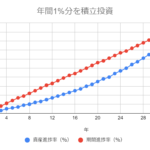

- 【年1%以上お得!?】特定口座からNISAに移した場合のリターンの補足説明

- 【正答率20%以下】含み益がある特定口座からNISAに移すべきか?

- 1億円ゲットしたらどうするか?或いは30年後に13億円にする方法

- S&P500に20年間積み立てた場合のリターンはどれくらいか?

- 目標額の30%まで貯めれば進捗率50%である理由

- 資本主義ゲームの実質的ゴールは金融資産3000万円である理由

- セミリタイア到達度を求めよう

- 長期データが示す高配当株投資戦略の合理性と注意すべきこと

- 月1万円の副業や節約には400万円の資産価値がある事実について

- 【ランキング】S&P500全銘柄の株価データと騰落率、配当利回りを公開

- 【年収1000万で8%!?】会社員の年収に対する所得税率の試算

- 【暴落は想定内】投資のリターンは騰落の順序によらない事実について

- パートナーの年収100万円は実質約1.5倍の価値が有る事実について

- 30歳で400万円あれば将来安泰である理由

- 許容損失額から投資上限額を算出する方法【インデックスファンド編】

- 【数学的解】定額積立投資の利回り計算方法と理論式の導出

- S&P500のシステムトレードにみるバイ&ホールドの妥当性検証

- 【大恐慌時のリスク算出】リセッション入りする前に現金比率の見直しを!

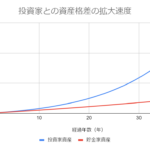

- 【資本主義の本質】株式投資家と非投資家との格差拡大速度の試算

- 【老後2000万円問題】年金では足りないと金融庁が警告!若年層の老後資金2000万円の作り方

- 【生涯収入倍増!】労働の金銭的価値を高確率で2倍以上にぶちあげる簡単な方法

- 【日経平均】時系列予測ツール「Prophet」で未来の株価を予言してみた【S&P500】

- 【無貯金逆転法】気合いで100万円を貯められれば将来安泰である理由

- 【蓄財優等生】「となりの億万長者」予備軍となる期待資産額を超える方法【蓄財劣等生】

- 【富が富を生む錬金術】投資では「完全支出脱出速度」を目標とすべきであるという提言

- 高確率で20年後に資産1億円の富裕層になる投資方法【共働き子持ち家族編】

- 【衝撃的な費用対効果】大学進学は元が取れるのか?試算結果はなんとリターン6倍以上!【大学に行く意味】

- 【受験生必見】受験勉強の金銭的価値は時給3万円以上であるという試算【超高収入バイト】

- 【投資の最適解】インデックス投資を用いた月収20万円不労所得シミュレーション【長期分散積立投資】

各種考察

- 30代中盤で準富裕層に到達して思うこと。

- 理想の仕事って何だろう?

- 誰もが皆ポジションを取っている事実について

- インデックス株式投資は諦めることから始まります。

- 【2020年版】食品・飲料業界の売り上げランキングまとめと投資判断【世界TOP20】

- リスク耐性は時間と共に大きくなる事実と加速強化法について

- 資産形成における正解とは?

- ルーチェを1000円で買った話

- 他者と比較することの無意味さについて

- 資産形成は目的ではなく手段であることについて

- 【SDGs】世界の動向から見るこれから発展する業界予想【アジェンダ2030】

- 疫病の歴史と世界経済の行く末について【コロナショック】

- 【資金管理手法】下落相場でのシステマティックな購入戦略の検討

- 誰もがお金持ちになれる理由とその方法

- 現代ポートフォリオ理論の帰結は長期投資家向きではない可能性について

- 下落相場に狼狽しない最強の考え方:タイムスリップアービトラージ戦略

- 全てのリソースは究極的には「時間」であるという事実について

- 【人生100年時代】長生きリスクから解放される方法

- 株式インデックスファンドの永久保有戦略の経済合理性について

- インデックス投資家に過剰な情報収集は不要である理由

- 【国策】会社が社員の税務代行をする本当の理由とその対策

- 確定拠出年金制度を利用しない理由【FIREの足枷】

- 最高値圏でも積立投資を継続する理由

- 【注意喚起】株式投資による複利効果は短期では期待できず長期で作用するもの

- ZEC制度を見据えると電力株が格安と考えられる理由【原発推進】

- なぜ今こそ資産運用をすべきなのか?

- 会社員の給料は「労働の再生産コスト」に収斂するという残酷な事実と、それに打ち克つ方法

- 若いうちに海外旅行をしておくべき理由【かわいい子には海外旅行をさせよ】

- 【2019年版】食品・飲料業界の売り上げランキングまとめ【世界TOP100】

- インフレは投資家の敵!?「インフレ税」の存在とその対策

- 【高配当ADR】ナショナル・グリッド(NGG)を取り巻く状況と今後の動向分析

- ブラック企業の蔓延と住宅寿命が短いこととの意外な関係

- 【個別株】リセッション時に買いたい銘柄は高依存性銘柄である理由

- 【ゲノム戦略】世代を越えた超長期投資法の提案【4つのルール】

- 人材採用戦略から見る大型株インデックス投資がイージーゲームである理由

- 各資産クラスの時価総額規模からわかる世界経済の置かれている状況について

- 【払わなきゃ損!】国民年金の圧倒的コストパフォーマンスについて【年5%運用&4%高配当還元】

- 米国株のキャピタルゲインとインカムゲインはどちらが重要か?

- 節約と長期投資の考えかたの矛盾点と、それを解消する方法

- 【プロフィール】わたしが資産形成に目覚めたわけ【理系の錬金術師】

- 【株式投資の本質】株を買うという行為の本質的な意味について

- 【最強戦略アホールド】『株式売却』という選択肢を排除することの重要性

- ほぼ全ての人がお金持ちになれない理由

- 【本多静六流】「職業の道楽化」の圧倒的効用とそれに至る方法

- 普通の個人投資家が一流のファンドマネージャーをアウトパフォームできる簡単な方法

- 日本の社会システムがお金持ちになりにくいようにデザインされている理由

- 普通の人がお金持ちになるために必要なたった1つの気質とは?

- 【お金持ち≠幸せ?】幸福なお金持ちになれる一つの確実な方法

- 【安定収入】フリーランスになる前に確認したい会社員(サラリーマン)のメリットとデメリット比較【福利厚生】

- 【Hybrid Theory Investment】キャピタルゲイン投資にてインカムゲインを指標とする合理的手法の提案

- 【ミスターマーケット】投資家心理による価格暴走と本来の株式市場価値について【ミスターバリュー】

- 【鉄壁】安全資産の保管先は個人向け国債(変動10年)が圧倒的に良い理由

- 長期投資家には債券は不要であるという衝撃的事実【ハイリスクローリターン】

- 「労働」に対する思索【人的資本と金融資本】

- 【アベノミクスの真実】日銀の過剰な国内株式ETFの買い支えが招くディストピア

- 米国株式市場への投資がギャンブルではない理由【プラスサムゲーム】

- 資産と負債の違いとは?持ち家や愛車は負債となりうる理由

- 【個別銘柄】タカラトミー(7867)の株は買い?【子持ちに特化した株主優待】

- 本多静六氏に学ぶ現代にこそ最適な5つの処世術

- 本多静六式「四分の一天引き貯金法」が最強の資産形成手法である理由