約1年間運用しましたが、ロボアドバイザー「THEO」を解約しました。

流行り物好きな私は、少額ながらもTHEOとウェルスナビを掛け持ちしていましたが、そろそろ良いかなということでひとまずロボアドを1本に絞りました。

本記事では、その理由を述べていきます。

THEOとは?

THEOは毎月の積立額とリスク許容度を設定して、ロボアドバイザーがそれに基づき自動で投資をしてくれるサービスです。

ウェルスナビ(WealthNabi)と殆ど同様のサービスです。

THEOとウェルスナビのサービスの違い

ざっくり比較すると、以下のような感じです。

| ウェルスナビ | THEO(テオ) | |

|---|---|---|

| 開設最低額 | 10万円 | 1万円 |

| 最低積立額 | 1万円 | 1万円 |

| 主要投資先 | ETF等6銘柄 | ETF等20銘柄以上 |

| 利用手数料 | 1% | 1% |

| 運用方針 | パッシブ運用 | アクティブ運用 |

骨子は似たようなサービスであることがわかります。

THEO特有のポイントとしては、口座開設時の入金額が1万円で良いこと及びアクティブ運用であることでしょうか。

ウェルスナビの10万円はハードルが高い!

でもロボアドバイザー投資をしてみたい、という人におすすめですね。

運用方針については、真逆です。この違いが今回THEOを解約した決定打ですが、詳細は後述します。

また、主要投資先は共にETFですが、THEOの方が銘柄数が多いため、売買手数料を考慮すると若干お得かもしれません。

その他、ウェルスナビとの違いはdocomoとの提携により、dポイントを使って投資可能ということです。

ポイントという「オマケ」を投資に回すという実質ノーリスクな投資から始められるのは良いでしょうね。

THEOを解約した理由

ロボアドバイザーを1本に絞るにあたり、なぜTHEOを解約したのかを説明します。

THEOとウェルスナビの両社のサービスは、各々特徴があるものの、根本は似たり寄ったりです。

しかし、先述のとおり決定的な違いがひとつあります。

それはウェルスナビがパッシブ運用に近いことに対し、THEOはアクティブ運用に近いことです。

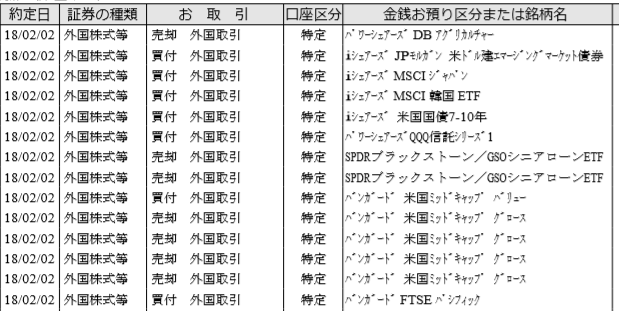

ウェルスナビは6銘柄を淡々と積み立てて行くのが基本ですが、THEOは毎月平均して10回以上は売買して銘柄を入れ替えている印象です。

例えば、以下のような感じです。

(2018/2のTHEO取引報告書)

アクティブ運用は多くの場合市場平均を下回ることから、当ブログでは推奨しておりません。

そのため、長く続けるにしてもウェルスナビに軍配が上がると考え、THEOを解約したというわけです。

THEOの解約方法

ここからは解約の記録です。

この手のサービスの解約となると、きっとなかなかできなくてめんどくさいんだろうなぁ。

そう思っていましたが、割とあっさりできました。

これだけでも結構好印象だったり・・・。

NTTのフレッツ解約のような、中々解約フォームに辿り着けない上に、結局電話して来いと書いてあるようなセコいことはしていませんでしたからね。

THEO解約手続きの流れ

解約の手続きは以下のとおりです。

② アプリまたはWEB上で口座の解約を申し込む

③ WEB上で取引報告書等ダウンロードする

③ 手続き完了を待つ

これだけです。解約申し込みから入金までは、概ね10日くらいでした。

なお、③の報告書類等については、解約が完了した後に入手するのが難しいため、

申し込んだ後に必要に応じてダウンロードしておきましょう。

THEOをおすすめできる場合

さて、今回私はTHEOを解約しましたが、おすすめできる場合もあります。

ロボアドでアクティブ運用を試したい

私の場合、S&P500インデックスが投資の最適解と結論付けたため、まずはアクティブ運用であるTHEOを解約しました。

しかしながら、アクティブ運用を試したいと考えており、かつロボアドバイザーのシステムに触れてみたいという方にはTHEOがおすすめできます。

アクティブファンドの信託報酬は平均1.6%と言われていますので、それと比べれば許容範囲でしょう。

加えて、ロボアドバイザーのAI性能を測ることも可能です。

2019年4月より条件(カラー)次第で手数料を大幅値下げするとの発表がありました。

具体的には、以下のとおりです。

出典:https://theo.blue/lp/campaign/color-palette/

最大割引率の0.65%を適用するには1,000万円も預ける必要があり、ハードルが高いかもしれませんが、0.70%であれば100万円の預け入れでOKですので適用できる方は多いのではないでしょうか。

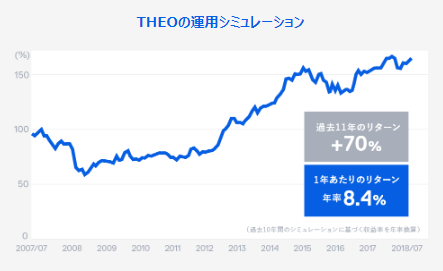

THEOの運用実績

参考に、運用実績も紹介しておきます。

2007年の世界金融危機直前からTHEOのポートフォリオを運用したシミュレーションです。元本を割り込む期間があるものの、長期的にはプラスの試算結果が出ています。

※ 上記は、2018年7月時点で、35歳、就業中、金融資産500万円のユーザーに設定されているポートフォリオ(グロースポートフォリオ59%、インカムポートフォリオ30%、インフレヘッジポートフォリオ11%)に係る、2007年7月以降の過去のパフォーマンスを、THEOの運用手法に基づき、組入れETFの過去の市場価格データ(市場価格データが入手不可の場合には、最適と考えられるインデックスデータで代替)を使用し、配当金再投資及び運用報酬(年率、税込1. 08%)控除後の条件でシミュレーションしたものです。また、月次のリバランスにおいて目標ウエイトとの乖離がないことを前提に計算されています。なお、このシミュレーションでは、税金その他取引手数料等は控除されていませんのでご注意ください。

※ これは、THEOの実際のパフォーマンスではありません。

※ これは、将来の運用成果を示唆あるいは保証するものではありません。また、実質的な投資成果を示すものではありません。出典:THEO「運用の考え方」https://theo.blue/portfolio

条件設定で変動はあるものの、手数料込みで年利8.4%のようです。

一方で、本シミュレーション条件ではリーマンショック直前(=約10年前)を起点としていますが、これをS&P500インデックス投資した場合で考えると、年利15.3%となります。

やはりパフォーマンスでS&P500インデックスには敵いません。

それでも、アクティブ運用を試してみたいという方はやってみると良いでしょう。

あくまで多くの場合市場平均を下回るというだけであって、大きく超える可能性がないわけではありません。

まとめ

以上、THEO解約の流れでした。

現状のロボアドバイザーの手数料1%は大きいです。

利益を上げるには、自分で投資信託を積み立てた方が良いのです。

そのため、THEOだけでなく、ウェルスナビも解約を検討中です。

ただし、今後の動向次第では再契約もありですね。まだまだ成長中の業界ですから。

なお、現状のロボアドバイザーもお手軽ではありますが、とりあえず投資してみたい!という方は、長期積立投資が20年間非課税と非常に優れたサービスである「つみたてNISA」からやってみることをおすすめします。

コメント